TradingAgents: 多智能体 LLM 金融交易框架

Yijia Xiao1, Edward Sun1, Di Luo1,2, Wei Wang1

1University of California, Los Angeles 2Massachusetts Institute of Technology

摘要

我们提出了 TradingAgents,一个受交易公司启发的新型股票交易框架,利用多个 LLM 驱动的智能体扮演专业角色,包括基本面分析师、情绪分析师和技术分析师,以及具有不同风险偏好的交易员。系统设有看多和看空研究员评估市场状况,风险管理团队监控风险敞口,交易员整合辩论结果和历史数据做出明智决策。这种协作、动态的环境增强了交易表现——我们全面的实验表明,与基线模型相比,该框架在累积收益、夏普比率和最大回撤方面均有显著改善。我们的结果突出了多智能体 LLM 框架在金融交易中的有效性。

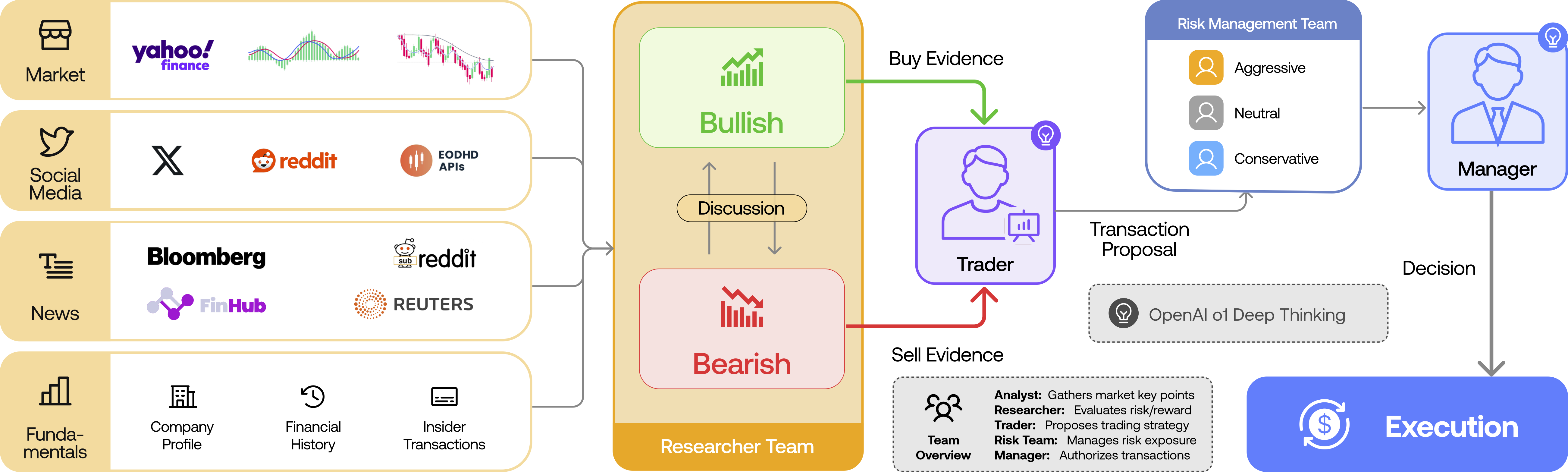

TradingAgents:框架概览

TradingAgents 利用多智能体框架模拟专业交易公司的运作,包含不同角色:基本面分析师、情绪分析师、技术分析师、研究员、交易员和风险管理员。这些智能体通过结构化通信和辩论进行协作,增强决策质量并优化交易策略。

I. 分析师团队:四位分析师并行收集相关市场信息。

II. 研究团队:团队讨论和评估收集到的数据。

III. 交易员:基于研究员的分析,交易员做出交易决策。

IV. 风险管理团队:风险守护者根据当前市场状况评估决策以降低风险。

V. 基金经理:基金经理批准并执行交易。

TradingAgents:角色专业化

将特定角色分配给 LLM 智能体,使复杂的交易目标能被分解为可管理的任务。受交易公司启发,TradingAgents 设有七个不同角色:基本面分析师、情绪分析师、新闻分析师、技术分析师、研究员、交易员和风险管理员。每个智能体都配备了针对其功能的专业工具和约束条件,确保全面的市场分析和明智的决策。

分析师团队

分析师团队在多个维度收集和分析市场数据:

- 基本面分析师:评估公司基本面,识别价值高估或低估的股票。

- 情绪分析师:分析社交媒体和公众情绪,判断市场情绪。

- 新闻分析师:评估新闻和宏观经济指标,预测市场走势。

- 技术分析师:使用技术指标预测价格趋势和交易机会。

综合各分析师的洞察为研究团队提供全面的市场视角,以便进一步评估。

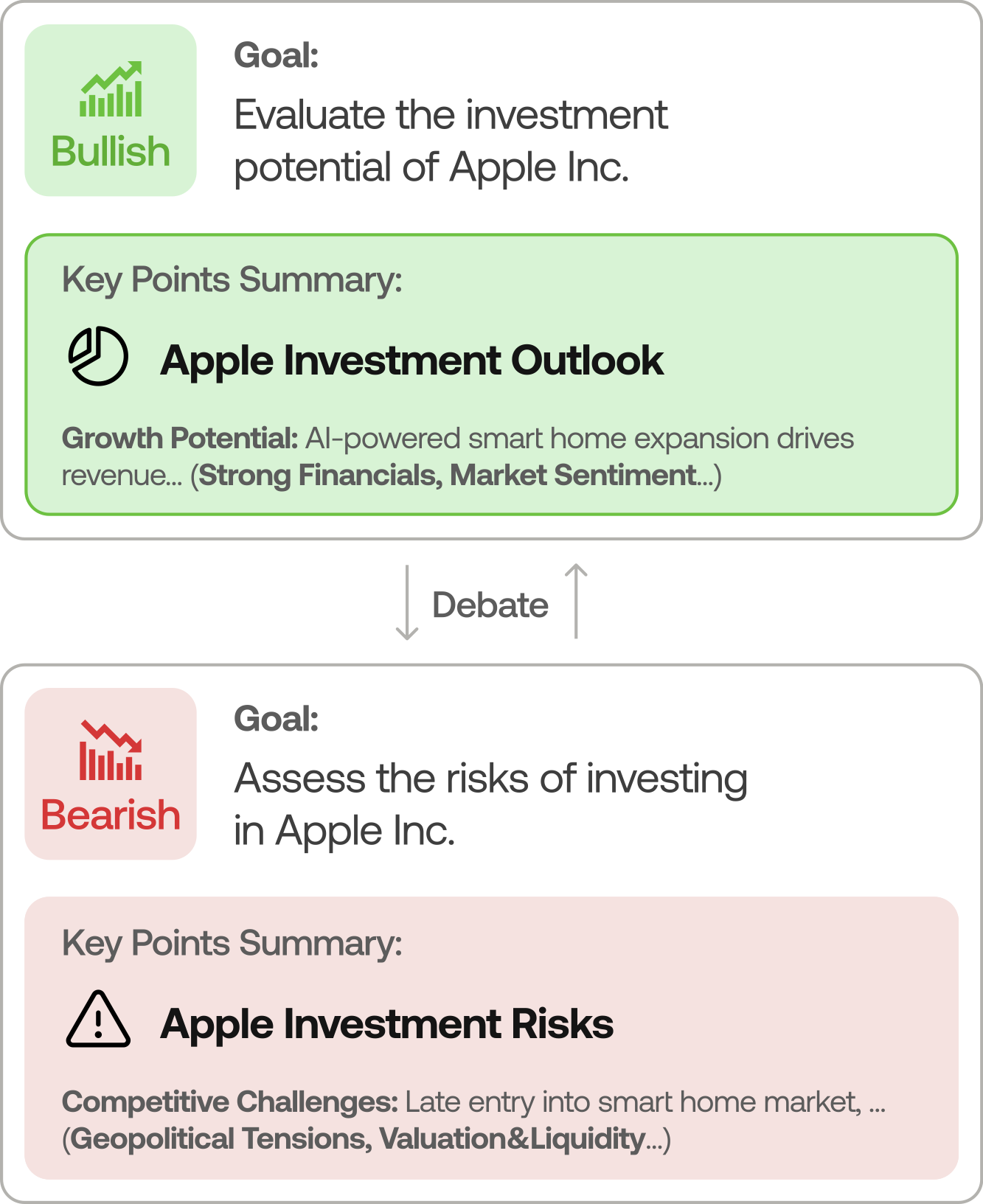

研究员团队

研究团队通过辩证过程对分析师数据进行批判性评估,涉及多空双方观点。这种辩论确保分析的平衡性,同时识别机会和风险,为交易策略提供信息。

- 看多研究员:关注积极的市场指标和增长潜力。

- 看空研究员:关注风险和负面市场信号。

辩论过程确保对市场状况的平衡理解,帮助交易员智能体做出更明智的决策。

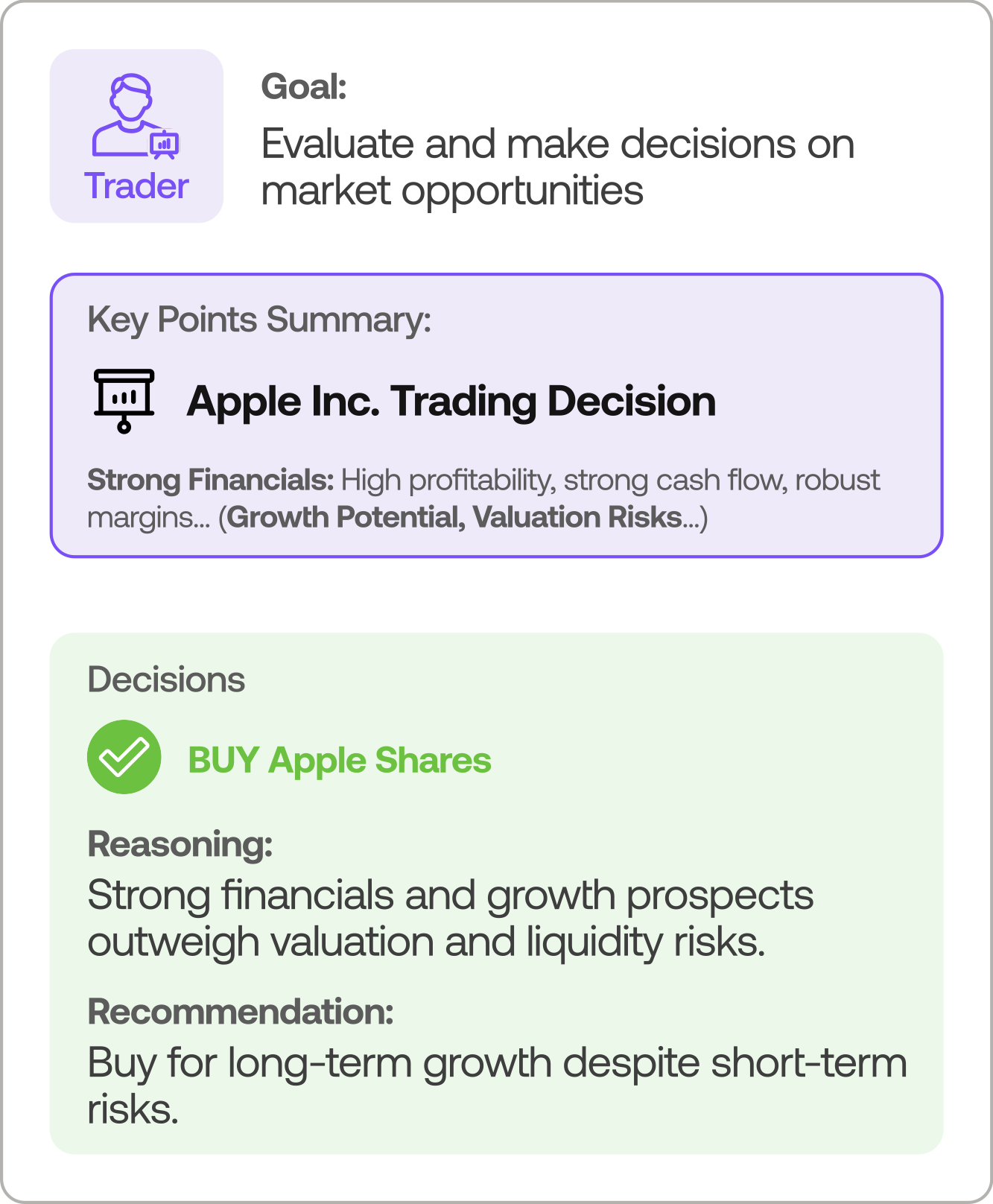

交易员智能体

交易员智能体基于全面分析执行决策。他们评估分析师和研究员的洞察以确定最优交易行动,在动态市场环境中平衡收益与风险。

- 评估分析师和研究员的建议。

- 确定交易时机和头寸规模。

- 执行买入/卖出指令。

- 根据市场变化调整投资组合。

精确性和战略思维对于最大化表现至关重要。

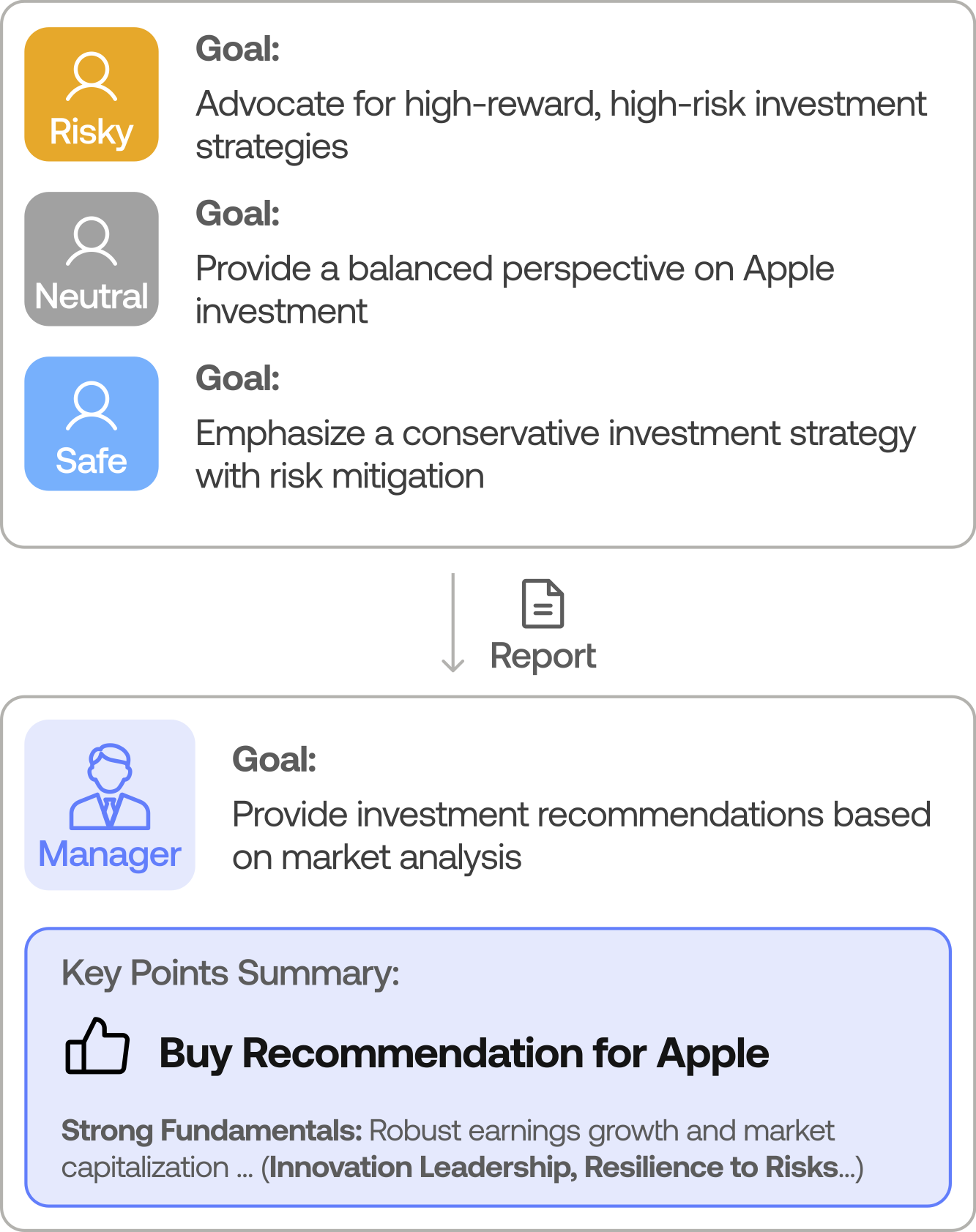

风险管理团队

风险管理团队监督公司的市场风险敞口,确保交易活动在预设限制范围内。

- 评估市场波动性和流动性。

- 实施风险缓释策略。

- 就风险敞口向交易员智能体提供建议。

- 使投资组合与风险承受能力保持一致。

他们通过有效的风险控制确保财务稳定性和资产安全。

所有智能体使用 ReAct 提示框架,促进协作和动态的决策过程,反映真实世界的交易系统。

TradingAgents:智能体工作流

通信协议

为了提高通信效率,TradingAgents 采用结构化协议,结合清晰的结构化输出与自然语言对话。这种方法最大限度减少信息丢失,在长时间交互中保持上下文,确保智能体之间的沟通聚焦且高效。

智能体交互类型

不同于依赖非结构化对话的前期框架,我们的智能体通过结构化报告和图表进行通信,保留关键信息并支持从全局状态直接查询。

- 分析师团队:将研究编译为简明的分析报告。

- 交易员:审查分析师报告,产出带有详细理由的决策信号。

自然语言对话保留用于特定交互,如研究团队和风险管理团队内部的辩论,以促进更深层的推理和平衡的决策。

- 研究员团队:参与辩论以形成平衡的观点。

- 风险管理团队:从多重风险角度审议交易计划。

- 基金经理:审核并批准风险调整后的交易决策。

骨干 LLM

我们根据任务需求选择 LLM,使用快速思考模型进行数据检索,使用深度思考模型进行深入分析和决策。这种战略性匹配确保了效率和稳健推理,使 TradingAgents 无需 GPU 即可运行,并便于未来集成替代模型。

实验

我们通过全面的实验设置评估了 TradingAgents 与各种基线模型的性能表现。

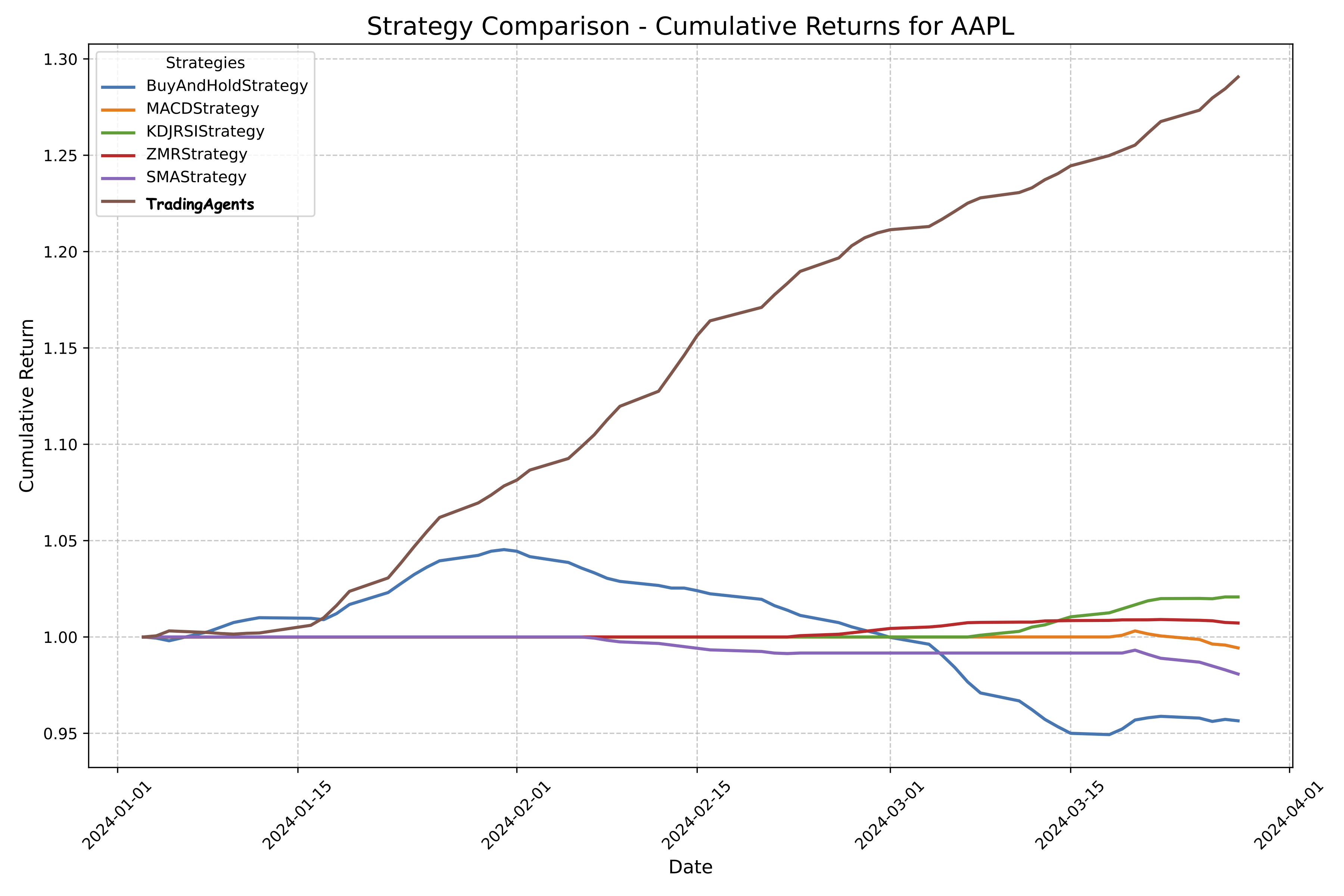

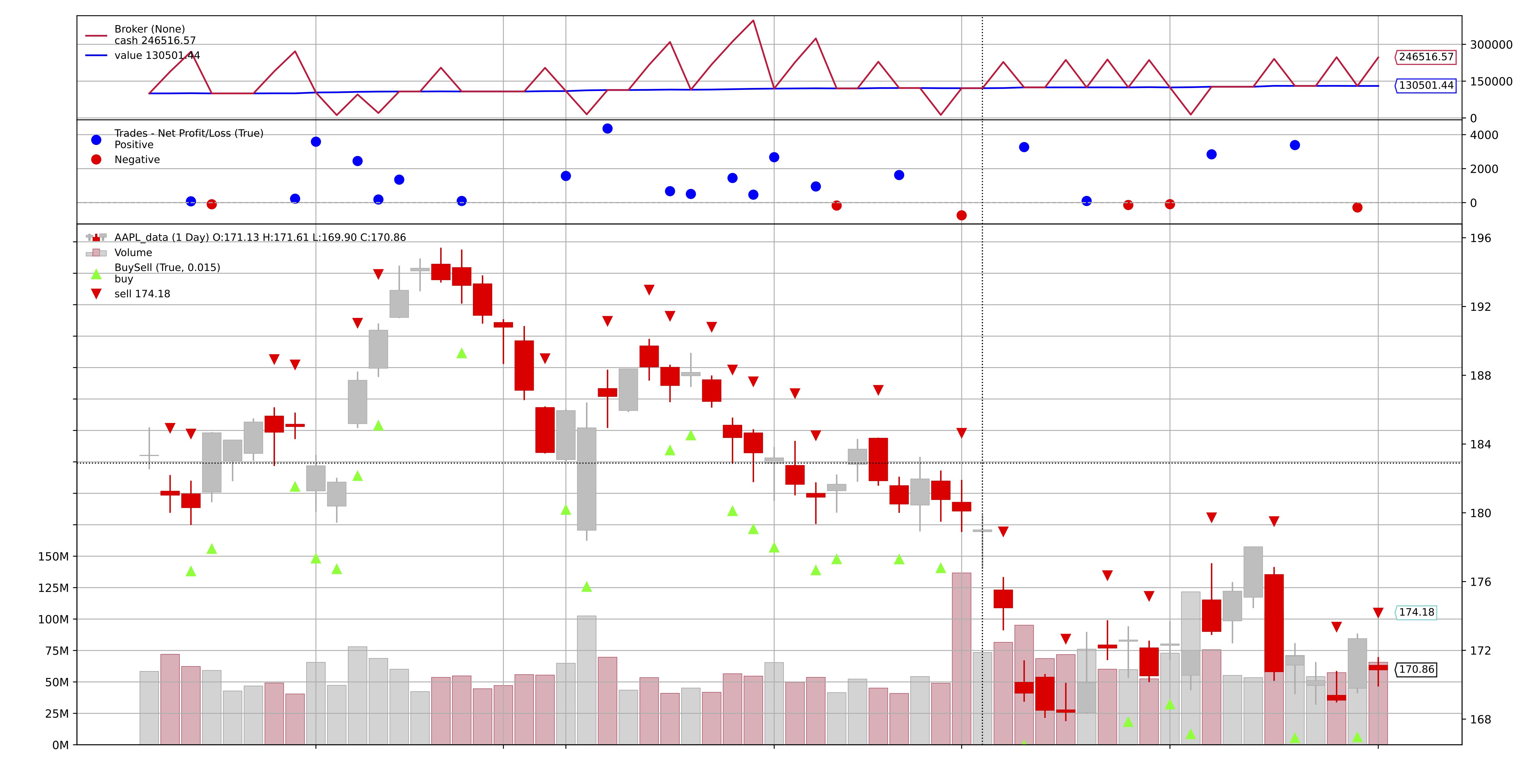

回测交易

模拟使用了多资产、多模态的金融数据集,包含 2024 年 1 月至 3 月的历史股价、新闻文章、社交媒体情绪、内部交易记录、财务报告和技术指标。

模拟设置

交易环境跨越 2024 年 6 月至 11 月。智能体按日运行,基于可用数据做出决策,不使用未来信息,确保结果无偏。

基线模型

我们将 TradingAgents 与以下策略进行了比较:

- 买入持有 (B&H):在整个期间等额投资所选股票。

- MACD:基于 MACD 交叉的动量策略。

- KDJ & RSI:组合动量指标的交易信号。

- ZMR:基于价格偏差的均值回归策略。

- SMA:基于移动均线交叉的趋势跟踪策略。

评估指标

绿色/红色箭头表示做多/做空头寸。

| 类别 | 模型 | AAPL | GOOGL | AMZN | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| CR%↑ | ARR%↑ | SR↑ | MDD%↓ | CR%↑ | ARR%↑ | SR↑ | MDD%↓ | CR%↑ | ARR%↑ | SR↑ | MDD%↓ | ||

| 市场 | B&H | -5.23 | -5.09 | -1.29 | 11.90 | 7.78 | 8.09 | 1.35 | 13.04 | 17.1 | 17.6 | 3.53 | 3.80 |

| 规则 | MACD | -1.49 | -1.48 | -0.81 | 4.53 | 6.20 | 6.26 | 2.31 | 1.22 | - | - | - | - |

| KDJ&RSI | 2.05 | 2.07 | 1.64 | 1.09 | 0.4 | 0.4 | 0.02 | 1.58 | -0.77 | -0.76 | -2.25 | 1.08 | |

| ZMR | 0.57 | 0.57 | 0.17 | 0.86 | -0.58 | 0.58 | 2.12 | 2.34 | -0.77 | -0.77 | -2.45 | 0.82 | |

| SMA | -3.2 | -2.97 | -1.72 | 3.67 | 6.23 | 6.43 | 2.12 | 2.34 | 11.01 | 11.6 | 2.22 | 3.97 | |

| 本文 | TradingAgents | 26.62 | 30.5 | 8.21 | 0.91 | 24.36 | 27.58 | 6.39 | 1.69 | 23.21 | 24.90 | 5.60 | 2.11 |

| 提升(%) | 24.57 | 28.43 | 6.57 | - | 16.58 | 19.49 | 4.26 | - | 6.10 | 7.30 | 2.07 | - | |

表 1:TradingAgents 在 AAPL、GOOGL 和 AMZN 上的性能指标对比。

夏普比率

TradingAgents 实现了优越的风险调整收益,在 AAPL、GOOGL 和 AMZN 上持续超越所有基线。增强的夏普比率展示了该框架在平衡收益与风险方面的有效性,突出了其在多样市场条件下的稳健性。

最大回撤

虽然规则策略在控制风险方面表现出色,但 TradingAgents 在不牺牲高收益的情况下保持了较低的最大回撤。这种平衡体现了该框架在最大化利润的同时有效管理风险的能力。

可解释性

不同于传统的深度学习模型,TradingAgents 通过自然语言解释提供透明的决策过程。每个智能体的行动均附有详细的推理和工具使用说明,使系统运作易于理解和调试——这对于真实世界的金融应用至关重要。

结论

我们提出了 TradingAgents——一个多智能体 LLM 驱动的股票交易框架,模拟真实交易公司中专业智能体通过辩论和结构化通信进行协作。该框架利用多样的数据源和多智能体交互来增强交易决策,在累积收益、夏普比率和风险管理方面均优于传统策略。未来的工作包括实盘部署、扩展智能体角色以及集成实时数据处理以进一步提升表现。

BibTeX

@article{xiao2024tradingagents,

title={TradingAgents: Multi-Agents LLM Financial Trading Framework},

author={Xiao, Yijia and Sun, Edward and Luo, Di and Wang, Wei},

journal={arXiv preprint arXiv:2412.20138},

year={2024}

}